PPF Account in Hindi – Public Provident Fund (लोक भविष्य निधि) a government-backed, long term, retirement savings instrument(framed under the PPF Act of 1968).

आयकर से बचने के लिए कोई भी नौकरी करने वाला व्यक्ति आयकर अधिनियम की धारा 80 सी में जितनी छूट दी जाती हैं, उस सीमा तक निवेश के कई तरह के विकल्पों पर चिंतन करता हैं

और कई बार वह गलत तरह की स्कीमों या investment में उलझ जाता हैं, लेकिन यदि वह किसी पर भरोसा का सकता हैं तो वह हैं PPF, यदि निवेशक में धैर्य हैं तो इसका रिटर्न भी गारंटेड और टैक्स-फ्री हैं।

इसके अलावा National Saving Certificate(NSC), Equity Liquid Saving Scheme, Insurance, Share Market, Fixed deposit(FD), Kisan Vikas Patra आदि आते हैं,

एक समय था जब सरकारी बचत पत्रों (एन.एस.सी.) का काफी Craze था, लेकिन जबसे उसमें Interest rates कम हुई हैं, आम आदमी में उसके प्रति आकर्षण काफी कम हो गया है। Insurance आज भी काफी लोगों की पसंद है।

लेकिन उसे भी सर्विस टैक्स के दायरे में ले जाने के कारण बीमा जगत भी काफी प्रभावित हो गया हैं और अब वह रिस्कव कवर की दृष्टि से तो उपयोगी है, किन्तु इनकम टैक्सी बचत अथवा निवेश की दृष्टि से उतना लाभप्रद नहीं रहा है।

इसी प्रकार सभी प्रकार की एफ.डी. के लिए पैन नम्बर आवश्यक हो जाने, लम्बी अवधि की एफ.डी. में ब्याज दरें कम होने तथा उसका लाभ Income-Tax के दायरे में आ जाने के कारण उसमें भी अब लोगों को उतना रूझान नहीं रहा है।

ऐसे में लम्बे समय के निवेश एक सुरक्षित और लाभप्रद विकल्पक के रूप में पब्लिक भविष्य निधि खाता (Public Provident Fund -PPF) एक बेहतर विकल्पक है क्योकि इसमें निवेश करने की सीमा भी बहुत कम हैं। इसमें टैक्स भी नहीं लगता हैं और साथ ही इसमें यदि आप किसी साल पैसा नहीं भी भरते हैं, तो यह बंद नहीं होता हैं।

क्या हैं पब्लिक प्रोविडेंट फण्ड?

यह लम्बी अवधि के लिए निवेश किये जाने वाला विकल्प हैं।

PPF or Public Provident Fund भारत सरकार द्वारा संचालित एक स्कीम हैं, जो कि भारतीय नागरिको को उनके भविष्य और रिटायरमेंट प्लान में मदद करती हैं इसमें पैसा पूरी तरह से सुरक्षित रहता हैं। यह किसी कम्पनी के पास नहीं वरन सरकार के पास होता हैं।

इस पर द पब्लिक प्रोविडेंट फण्ड कानून 1968 लागू माना जाता हैं, बहुत से लोग इसे सेवानिवृति के समय धन प्राप्ति का साधन भी मानते हैं। In simple terms PPF is a collective fund operated by the Indian Government for the general Indian public to plan/prepare for their future.

पीपीफ के द्वारा जो धन एकत्रित होता हैं। वह सरकार के द्वारा विभिन्न योजनाओं में काम में लिया जाता हैं, इसलिए सरकार खाताधारक को उसके धन पर पर्याप्त ब्याज देती हैं चूँकि ये भारत सरकार के द्वारा संचालित हैं इसलिए इसमें default होने की सम्भावना नगण्य हैं।

जानियें क्यों ख़ास हैं?

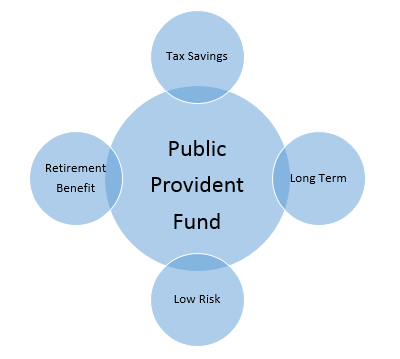

- सबसे अहम बात इससे कर में छूट मिलती हैं (under Sec. 10(11) of the I.T.Act.)

- दूसरी बात इस पर मिलने वाले ब्याज पर भी टैक्स नहीं लगता हैं।

- तीसरी बात maturity होने पर भी इसमें टैक्स नहीं लगता हैं।

- इसका E-E-E status (tax exemption on investment, interest and maturity) under Section 80C ही इसे सबसे ख़ास बनाता हैं।

- PPF अकाउंट को अदालत में किसी भी क़र्ज़ या दायित्व के एवज में जब्त नहीं किया जा सकता।

PPF Account कैसे काम करता हैं?

PPF को बैंकों या पोस्ट-ऑफिसों में खोला जा सकता हैं कोई भी व्यक्ति (Whether Salaried or Self-Employed or any other category) PPF Account खुलवा सकता हैं। यह अकाउंट जॉइंट अकाउंट के रूप में नहीं खोला जा सकता। किसी को Nominee बनाना इस तरह के अकाउंट में बेहद जरुरी हैं।

पीपीएफ अवयस्कों के लिए भी खोला जा सकता हैं बच्चे के माता-पिता इससे आयकर की धारा 80C के तहत कर छूट का लाभ उठा सकते हैं Hindu Unified Family (HUF), एचयूएफ (अविभाजित हिन्दू परिवार), 25th July, 2003 के नियम के अनुसार अनिवासी भारतीय (NRI) भी पीपीएफ अकाउंट नहीं खुलवा सकते हैं।

यदि कोई व्यक्ति PPF खाताधारक हैं और उसके कुछ माह या वर्ष बाद वह NRI बन जाता हैं तो भी वह अपने अकाउंट को continue रख सकता हैं और उसमें निवेश भी जारी रख सकता हैं।

एक NRI अपने PPF खाते में (जोकि उसके NRI बनने से पहले खोला किया गया था) 1,00,000 प्रतिवर्ष तक निवेश कर सकता हैं और वह अपने खाते में निवेश उसके mature होने तक कर सकता हैं, NRI अपने PPF अकाउंट में निवेश Non-Resident External (NRE) account और Non–Resident Ordinary (NRO) account के द्वारा भी कर सकते हैं।

केवल वह व्यक्ति जो कि वास्तव में पीपीएफ खाते में पैसा जमा करवाता हैं वही section 80c के according income-tax में exempt प्राप्त कर सकता हैं।

इसको इस तरह से समझा जा सकता हैं यदि आपका spouse आपके PPF account में पैसा deposit करवाता हैं तो आप अपने income-tax में इसके तहत rebate प्राप्त नहीं कर सकते, यधपि आपका spouse को इसके तहत income-tax(claim section 80C deductions) करने का पूर्ण अधिकार हैं।

अगर आपने अपने किसी बच्चे के नाम से पीपीफ अकाउंट खुलवाया हैं और उसमें उदाहरण के लिए 70,000 रूपये जमा कराएँ हैं और इतनी ही रकम आपने अपने पीपीएफ अकाउंट में जमा करवायी हैं तो आपको टोटल टैक्स exempt 70,000 ही होगा, न कि 1,40000, क्योकि एक पीपीफ अकाउंट आपके नाम हैं और दूसरा भी अप्रतक्ष रूप से आप ही देख रहे हैं तो इस स्थिति में आपके exempt की limit double नहीं होगी बल्कि ये दो parts में divide हो जाएगी अथार्थ total exempt limit एक खाते एक बराबर ही रहेगी।

कोई भी व्यक्ति केवल एक ही पीपीफ अकाउंट खुलवा सकता हैं, अगर किसी निरीक्षक द्वारा यह पाया गया कि एक ही व्यक्ति के 2 या अधिक पीपीफ अकाउंट हैं (नाबालिग बच्चे को छोड़ कर अथार्थ अगर किसी नाबालिग बच्चे का पीपीफ उसके behalf पर खुला हो) तो उसका अकाउंट बंद कर दिया जायेगा और उसको उसका मूलधन लौटा दिया जायेगा और ब्याज नहीं दिया जाएगा।

अगर खाताधारी की मृत्यु हो जाती हैं और उसने कोई nominee नहीं बनाया हुआ हैं तो उस स्थिति में उसके किसी कानूनी वारिस के खाते में वह रकम जमा करा दी जाती हैं।

व्यक्ति किसी को भी अपने खाते का nominee बना सकता हैं और उनकी संख्या एक से अधिक भी हो सकती हैं इसके लिए Form E जमा करवाना होता हैं, खातेधारक की मृत्यु होने पर nominee खाते को चालू नहीं रख सकता अथार्थ उसमें contribution नहीं कर सकता, वरन खाते बंद कर दिया जाता हैं।

और nominee को सारी रकम सौंप दी जाती हैं। खाताधारक किसी भी समय नॉमिनी को कैंसिल या change करवा सकता हैं इसके लिए उसे form F जमा करवाना होता हैं।

पीपीफ अकाउंट (खाताधारक) बिना किसी शुल्क के अपना खाता एक बैंक से दुसरे बैंक या पोस्ट-ऑफिस में ट्रान्सफर करवा सकता हैं।

कैसे खुलवाएं पीपीएफ अकाउंट?

पीपीएफ खाता आप स्टेट बैंक आफ इंडिया की चुनिंदा शाखाओं और पोस्ट आफिस में खुलवा सकते हैं इसके लिए बैंक या पोस्ट-ऑफिस को किसी भी तरह का कमीशन नहीं दिया जाता (discontinued w.e.f. 1st December 2011) ।

इसके अलावा अन्य nationalized बैंक जो कि PPF अकाउंट खोल सकती हैं वो हैं Bank of India, Central Bank of India and Bank of Baroda। आइसीआइसीआई बैंक भारत का पहला निजी स्वामित्व वाला बैंक है जिसे पीपीएफ खाता खोलने की अनुमति है।

पीपीएफ खाते की समय सीमा 15 साल होती है और इसे पांच साल और आगे बढ़ाया जा सकता है इसके लिए आपको फॉर्म Form H भरकर जमा करवाना होगा। इसे बीच में बंद नहीं किया जा सकता है ऐसा तभी संभव है जब खाता खुलवाने वाले की मौत हो जाये।

- सबसे पहले आप अपने बैंक या पोस्टऑफिस को चुनिए जहां आप खाता खुलवाना चाहते हैं।

- आपको पीपीएफ के लिए एक फार्म (Form A) भरना होगा।

- फार्म के लिए आपको आपके उत्तराधिकारी का नाम और उसके हस्ताक्षर और एक गवाह का नाम और उसके हस्ताक्षर की जरूरत होगी लेकिन गवाह और उत्तराधिकारी एक नहीं होने चाहिए।

- फार्म के लिए आपको Address Proof की जरूरत होगी जिसके लिए आपको वोटर आईडी, राशनकार्ड, ड्राइविंग लाइसेंस या पैन कार्ड का उपयोग करना होगा।

- इसके अलावा आपको फार्म के साथ 2 पासपोर्ट साइज के फोटोग्राफ की जरूरत होगी और इन सारी चीजों की फोटोकॉपी भी आपके पास होनी चाहिेए।

- फार्म भरने के बाद आपको जितनी रकम का खाता खोलना है उसके लिेए एक स्लिप भरना होगा जो कि आपको फार्म भरते समय बैंक से ही मिलेगी।

- उसके बाद बैंक-कर्मी आपको पासबुक देगा। इसमें आपकी फोटो और आपका उत्तराधिकारी यानी कि ऩॉमिनी का नाम लिखा होगा। इसी पासबुक में ही जमा करवाएं हुए धन और उस धन पर प्राप्त ब्याज के साथ loan और आहरण की सारी जानकारी दी जाएगी।

- आप स्टेट बैंक की शाखाओं में ऑनलाइन भी फार्म भर सकते हैं।

- अगर आपके पास पहले से कोई एसबीआई में अकाउंट है तो पीपीएफ अकाउंट को आप उससे लिंक करा सकते हैं ऐसा करने से आपको पीपीएफ अकाउंट में पैसे जमा करने के लिए आनलाइन सुविधा मिलेगी।

- पीपीएफ खाते में आप साल हर वर्ष न्यूनतम 500 रुपए और अधिकतम 1.50 लाख रुपए जमा करा सकते हैं। इसमें जमा की गई राशि पर 8.7 फीसदी की दर से ब्याज मिलता है। इसका सबसे बड़ा फायदा यह है कि पीपीएफ अकाउंट पर बैंक टैक्स छूट देती है। अगर आप न्यूनतम 500 रुपए हर वर्ष जमा नहीं कराते हैं तो आपका अकाउंट निष्क्रिय (de-activate) हो जाता हैं इसे दोबारा से activate करवाने के लिए आपको हर डिफ़ॉल्ट वर्ष के लिए 50 रूपये (a small penalty that should be credited to Government of India / RBI) और उस डिफ़ॉल्ट वर्ष के मिनिमम 500 रूपये (as usual) जमा करवाने पड़ेंगे।

- जिस तरह से आपको बैंक में खाता खोलने का तरीका बताया गया है उसी तरह से आप पोस्ट-ऑफिस में भी खाता खोल सकते हैं।

लॉक इन अवधि 15 साल।

मान लीजिए आपने 1 नवम्बर 2000 को खाता खोला हैं, तो इसकी maturity 31 मार्च 2016 तक हो सकेगी। हर साल इस तरह के खाते में कम से कम 500 रुपए जमा करवाने होते हैं, यह निवेश लगातार होते रहना चाहिए। इसमें अधिकतम राशि के रूप में 1.5 लाख प्रतिवर्ष जमा किये जा सकते हैं इसमें कोई भी व्यक्ति चाहे तो एक साथ या फिर अलग-अलग किस्तों में पैसा जमा करवा सकता हैं। साल में अधिकतम 12 किस्तें भरी जा सकती हैं। रिटायर होने के 15 साल पहले भी इसमें जमा करना शुरु करते हैं तो अच्छा पैसा मिलेगा।

NRI के PPF अकाउंट के mature होने की स्थिति में उसे चाहिए कि वह अपने खाते की पूरी रकम निकाल ले और खाता बंद करवा दे। NRI अपने PPF अकाउंट को अगले पांच वर्षो के लिए extend नहीं करवा सकते।

यदि कोई व्यक्ति PPF अकाउंट के mature होने के उपरांत भी उसमे जमा की हुई रकम और ब्याज का आहरण नहीं करता, तो ऐसा खाता “extended without contribution” की श्रेणी में रखा जाता हैं और यह automatic असीमित समय के लिए 5-5 साल extend होता जाता हैं यह नियम NRI के खाते पर भी लागू होता हैं

और वह अपने खाते के mature होने के बाद अगर निवेश ना करें तो उसका अकाउंट आटोमेटिक “extended without contribution” में आ जाता हैं और उसके द्वारा जमा करवायी हुई रकम पर यथासमय लागू ब्याज-दर पर ब्याज मिलता हैं।

कोई भी व्यक्ति जितनी बार चाहे अपने खाते को extend करवा सकता हैं लेकिन यह 5-5 वर्ष के ब्लाक में ही extend होता हैं।

पीपीएफ पर ब्याज?

भारत सरकार ने अप्रैल माह में ही ब्याज की घोषणा की हैं यह ब्याज सरकार के 10 साल के बांड रिटर्न से सम्बंधित रहता हैं

पीपीएफ रिटर्न = 10 साल की सरकारी प्रतिभूति का रिटर्न + 1 फीसदी

पीपीएफ पर रिटर्न

2013-2014 – 8.7%

2012-2013 – 8.8%

इस उदाहरण से समझें।

राज ने 1 अप्रैल 2001 को पीपीएफ खाता खुलवाया, यह खाता 60000 रुपए से शुरु किया गया। हर साल एक अप्रैल को वह 60000 रूपये जमा करवाता रहा अब इसकी maturity अवधि आ चुकी हैं। उन्हें इस साल 8.7 फीसदी कि दर से 20 लाख 98 हजार 308 रूपये और 20 पैसे मिलेंगे।

आप अपने PPF अकाउंट की कैलकुलेशन नीचे दिए गए URL के द्वारा भी कर सकते हैं।

http://www.ratekhoj.com/ppf-calculator.php

यहाँ यह ध्यान रखना जरुरी हैं कि महीने का ब्याज तभी जमा होता हैं, जब पीपीएफ खाते में 5 तारीख के पहले पैसा जमा करवा दिया जाएँ। इसलिए इस बात का ध्यान रखना जरुरी हैं कि आप हर माह कि 5 तारीख के पहले पैसा जमा करवा दे।

यदि इसमें से पैसा 3 मई को मिलता हैं तो मई माह का ब्याज भी इसमें जोड़ा जायेगा। लेकिन मान लिजियें यदि आपने इसमें पैसा 6 मई या किसी भी 6 तारीख को जमा करवाया हैं तो उस माह का ब्याज अगले महीने जोड़ा जायेगा। इस तरह से आपको एक माह का नुकसान हो सकता हैं इस नुकसान से बचने के लिए जरुरी हैं कि किसी भी 5 तारीख के पहले यह पैसा जमा करवा दिया जाएँ।

यदि आपने PPF अकाउंट में पैसा चेक या DD (Only local cheque and DD are accepted for deposit) के द्वारा जमा करवाया हैं तो जमा करवाने की तिथि/डेट वह तारीख होगी जिस तारीख पर चेक या DD encash या release हुए हैं।

यह issue सबसे ज्यादा तब आता हैं जब आप कोई DD या चेक जमा करवाते हैं और वह 31st march तक clear नहीं होता हैं, तो यह अगले financial year में count होता हैं यह current financial year में tax-calculation में treat नहीं किया जा सकता हैं।

क़र्ज़ की सुविधा।

पीपीएफ पर क़र्ज़ कि सुविधा एक साल पूरा हो होने के बाद ही मिल जाती हैं। साथ ही पांच साल की अवधि पूरा होने तक ही क़र्ज़ की सुविधा मिलती हैं। इसके लिए Form D खाते की पासबुक के साथ जमा करवाना होता हैं। दुसरे साल के अंत में जमा की गई राशि जितनी भी हैं उसका 25 फीसदी क़र्ज़ के रूप में दिया जाता हैं।

उदाहरण के लिए-

राज ने एक खाता 1-4-2001 को खोला। इस लिहाज से वह 2003 में पीपीफ के कर्ज़ लेने की पात्रता रखता हैं लेकिन 2007 तक ही क़र्ज़ ले सकेगा।

राज ने 2003 में कर्ज के लिए आवेदन किया था, उसे 2001 में बैलेंस के हिसाब से कुल राशि का 25 फीसदी कर्ज मिल सकेगा।

2004-05 में 2002-03 के बैलेंस का 25 फीसदी कर्ज के रूप में मिल सकेगा।

2005-06 में 2003-04 के बैलेंस का 25 फीसदी कर्ज के रूप में मिल सकेगा।

2006-07 में 2004-05 के बैलेंस का 25 फीसदी कर्ज के रूप में मिल सकेगा यहाँ पीपीएफ आरम्भ किए चार वर्ष पूर्ण हो चुके हैं।

समय से पहले पैसा निकालना (Partial Withdrawal)

पीपीफ खाते में से कोई भी व्यक्ति साल में एक बार ही पैसे निकाल सकता हैं पांच वितीय वर्ष पूर्ण होने के बाद आंशिक रूप से इसमें से पैसा निकाला जा सकता हैं (once every year after expiry of five years from the end of Financial Year in which the initial deposit was made i.e. withdrawal from PPF account is available from seventh year)।

साथ ही इसमें से निकाला गया धन कुल राशि का 50 फीसदी (i.e 50% of the credit balance at the end of the fourth year immediately preceding the year of withdrawal or the year immediately preceding the year of withdrawal, whichever is lower) से ज्यादा न हो इस तरह से राज 2007-08 के वितीय वर्ष में कुछ पैसा निकालने के पात्रता रखता हैं।

राज 3 मई 2007 को कुछ पैसा अपने पीपीएफ खाते से निकलना चाहता हैं। उसके पीपीफ खाते में शेष 31-04-2007 को 80000 रुपए थे और 31-4-2004 को यह 50000 रूपये था वह 3 मई 2007 को 25 हजार रूपये निकल सकता हैं। इसके लिए Form G पासबुक के सहत जमा करवाना होता हैं।

Partial Withdrawal के लिए Form C पासबुक के साथ जमा करवाना होता हैं। यदि किसी नाबालिग के पीपीएफ अकाउंट में से partial withdrawal किया जाता हैं तो उसके guardian को एक declaration देना होगा जिसमे लिखा होना चाहिए कि यह धन इस नाबालिग के लिए ही काम में लिया जायेगा।

पीपीएफ योजना की सबसे बड़ा drawback?

यह एक लम्बी अवधि के लिए होने वाला निवेश हैं अत: इस स्कीम में पैसा लम्बे समय के लिए block हो जाता हैं। यधपि इसमें partial withdrawal और loan की सुविधा उपलब्ध हैं, परन्तु यह केवल निवेश का कुछ फीसदी ही होता हैं पूरा पैसा/निवेश इसकी पूर्ण-अवधि पर ही प्राप्त किया जा सकता हैं।

पीपीफ में दिया जाने वाला ब्याज-दर कुछ वर्षो से मुद्रास्फीति से भी कम होने के कारण कुछ लोग इसे negative रिटर्न के रूप में भी मानने लगे हैं।

पीपीएफ से बेहतर क्या?

सामान्य निवेश के लिए पीपीएफ एक सर्वोत्तम विकल्प है, लेकिन यदि आप अपनी बेटी के लिए बचत करना चाहते हैं, तो फिर बेहतर है कि आप पीपीएफ के स्थान पर “सुकन्या समृद्धि योजना” में निवेश करें। वर्तमान में पपीपीएफ पर 8.7 फीसदी ब्याज मिल रहा है, जबकि सुकन्या समृद्धि योजना में 9.2 फीसदी ब्याज प्राप्त होता है।

——–

नोट: उपरोक्त सभी जानकारी मैंने कुछ विश्वसनीय पत्रिकओं और blogs से प्राप्त की है, और जहाँ तक सम्भव हो मैंने इसे काफी filter/refine किया हैं और अपने एक CA मित्र से भी check करवायी हैं फिर भी अगर इसमें कोई त्रुटि मिले तो क्षमा करना और

उपरोक्त सभी जानकारियों को पूर्णरूपेण सत्य न मानें और बेहतर यही होगा कि निवेश करने से पहले किसी अच्छे सलाहकार से संपर्क कर ले (लेखक की कोई जबाबदेही नहीं होगीं)।

यदि उपरोक्त जानकारी को लेकर किसी भी व्यक्ति को शंका हैं तो कृपया अपने अमूल्य सुझाव हमें comments के माध्यम से दे।

निवेदन: कृपया comments के माध्यम से यह बताएं कि ” लोक भविष्य निधि से सम्बंधित जानकारियों से भरा यह POST” आपको कैसी लगा अगर आपको यह पसंद आए तो दोस्तों के साथ जरुर share करें 🙂

अन्य प्रेरणादायी विचारो वाली POST भी पढ़े।

- इन्सान सिर्फ पैसे से अमीर नही बन सकता ~ Hindi Kahani

- झूठ की तस्वीर Story in Hindi

- बर्थ सर्टिफिकेट (Birth Certificate) का लाभ और महत्व

- दुकान और प्रतिष्ठान अधिनियम (Shop & Establishment act) होना क्यों आवश्यक है?

- LPG Gas Connection के लिए ऑनलाइन और ऑफलाइन आवेदन कैसे करें

- Passport Renew करवाने के बेहद आसान तरीके

- कैसे एक Housewife ने 50,000 रुपये से 10 करोड़ रुपये का Business खड़ा किया

Save

Save